В нефтегазовой отрасли, которая вместе со смежными секторами (транспортировка углеводородов, строительство добывающих объектов и геология) генерирует пятую часть ВВП и обеспечивает порядка 60% экспортных поступлений, накопились неочевидные системные «баги», часть которых маскирует рост нефтедобычи последних лет. Если их не исправить, то это грозит резким снижением добычи у независимых нефтяных компаний.

За последние шесть лет спад добычи фиксировался два раза и был вызван внешними неблагоприятными обстоятельствами. В 2020 году коронакризис и сопровождавшие его локдауны по всему миру ужали глобальный спрос на углеводороды, соответственно, казахстанские нефтяники уменьшили производство. В 2022 году аварии на КТК, через который проходит порядка 80% экспортной нефти РК, и ремонтные работы на крупнейших проектах скорректировали производственные планы казахстанских нефтяников.

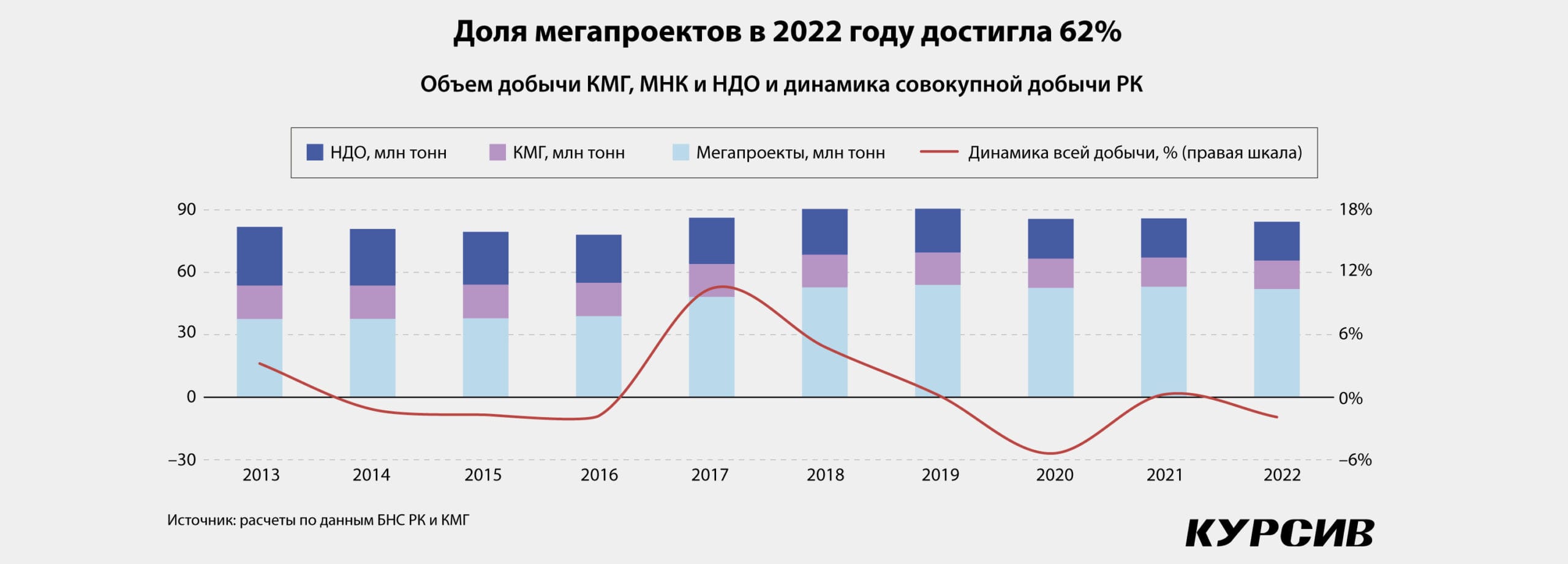

Без этих эксцессов нефтянка РК по большому счету на подъёме. В прошлом году страна добыла 84,2 млн тонн, или на 3% больше, чем десять лет назад. Будущий рост кабмин связывает с расширением трёх крупнейших месторождений – Тенгиза, Карачаганака и Кашагана, что «постепенно увеличит объём добычи нефти к 2029 году до 97 млн тонн» (из обновлённой в марте 2023-го Концепции развития ТЭК РК на 2023–2029 годы).

Но увеличение добычи в предыдущие годы и оптимистичные прогнозы на будущее скрывают перекосы в отрасли. Они высвечиваются, если анализировать рынок отдельно по группам игроков. Добыча увеличивается и продолжит расти за счёт трёх крупнейших месторождений, упомянутых выше. Производственные показатели нацкомпании «КазМунайГаз» (КМГ), если не брать в расчет её долю в трёх этих мегапроектах, падают, но не так быстро, как независимых нефтяных компаний НДО: –17% против –12% за последние пять лет.

Операционные активы КМГ и независимые компании разрабатывают зрелые месторождения, которые прошли пик добычи и поэтому переживают естественный спад, что является ключевой причиной, почему у них сокращается производство. Этот тезис, являясь общепринятым, не предполагает каких-либо усилий, направленных на уменьшение темпов падения добычи.

Но ситуацию можно улучшить, если пересмотреть правила игры, которые сейчас разные для различных игроков отрасли. В этом смысле самые уязвимые позиции у независимых нефтяных организаций, которые на фоне высокой налоговой нагрузки и других регуляторных требований не заинтересованы вкладываться в развитие новых проектов и омоложение зрелых месторождений. Kursiv Research выяснял, какие правила игры сдерживают инвестиционную активность независимых нефтяников.

У каждого свой режим

Нефтедобывающие компании, работающие на территории РК, можно делить на разные категории. И классификация зависит от характера разрабатываемых ими месторождений и установленного для них режима госрегуляции.

Три крупнейших месторождения страны – Тенгиз, Карачаганак и Кашаган – генерируют почти 2/3 нефтедобычи. Их разрабатывают три международных нефтяных консорциума (МНК) – «Тенгизшевройл» (ТШО), Karachaganak Petroleum Operating B.V. (KPO), North Caspian Operating Company N.V. (NCOC) соответственно. Они формируют отдельную категорию игроков, поскольку с ними заключено соглашение о разделе продукции (СРП).

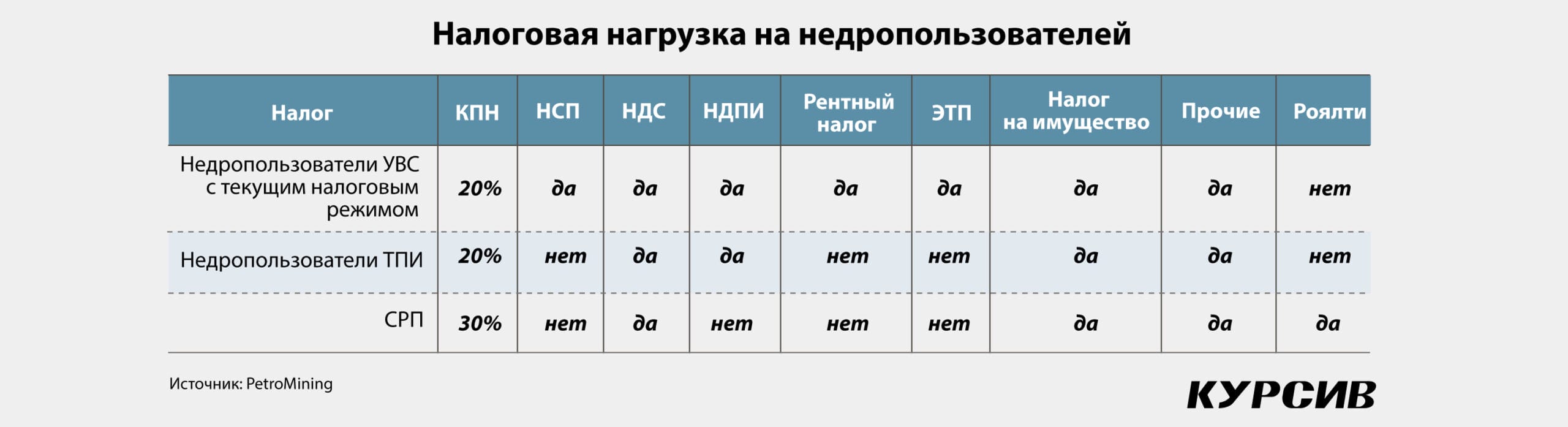

Контракт по модели СРП освобождает операторов от уплаты некоторых традиционных налогов, поскольку государство зарабатывает на продаже своей доли прибыльной нефти (роялти). Если общий налоговый режим для нефтедобывающих компаний предполагает уплату 14 налогов, то МНК платят не все.

Они уплачивают налог на прибыль, правда, ставка составляет 30% (по крайней мере, для ТШО и KMG Kashagan), а не 20%, как это принято по Налоговому кодексу. Консорциумы также обязаны уплачивать НДС, налог на имущество и роялти. Но не платят некоторые налоги, которыми облагаются другие нефтяные компании: рентный налог, экспортную таможенную пошлину (ЭТП), налог на добычу полезных ископаемых (НДПИ).

Ещё МНК не обязаны, как другие компании, поставлять нефть на внутренний рынок, где сырье реализуется со значительным дисконтом от мировых цен. В том числе за счёт этого государству удается удерживать потолок розничных цен на топливо, не провоцируя при этом системный дефицит горючего.

Особняком стоит национальная компания «КазМунайГаз», которая управляет активами по всему производственному циклу: от разведки и добычи углеводородов до транспортировки, переработки и предоставления сервисных услуг. В upstream-подразделение входят операционные активы, которые разрабатывают зрелые месторождения (например, компании с 100%-ным участием – «Озенмунайгаз», «Эмбамунайгаз», «Казахтуркмунай», «Урихтау Оперетинг»). КМГ также имеет долю в трёх мегапроектах. И поскольку нацкомпания представляет интересы государства в нефтегазовой отрасли, то наделена преимущественным правом недропользования по стратегическим участкам недр, среди которых нефтяные месторождения с запасом более 50 млн тонн, и на шельфе Каспия.

С учетом долей в Тенгизе, Карачаганаке, Кашагане добыча нацкомпании растёт, но сокращается без этих объёмов, к примеру, по итогам минувшего года операционные активы обеспечили 16,3% всей нефтедобычи в РК (десять лет назад – 19,7%).

Разнообразная производственная структура определяет специфику налогообложения нацкомпании. Поскольку КМГ, как и другие компании в мегапроектах, является акционером, все выплаты по условиям СРП производятся на уровне операторов (ТШО, KPO и NCOC). Государство получает доходы в качестве роялти и налогов, а также через прибыль КМГ в проектах.

Другая налоговая специфика КМГ связана с его операционными активами, которые разрабатывают зрелые месторождения, – они пользуются льготными режимами. Для иллюстрации приведем пример того, по какой ставке оплачивает НДПИ один из операционных активов КМГ. В ноябре 2022 года Freedom Broker опубликовал отчет, в котором оценивается рыночный потенциал акций КМГ. Аналитики подробно описали налогообложение нацкомпании. Напомним, что у НДПИ плавающая ставка, которая зависит от объёма годовой добычи и варьируется в пределах 3–18%.

Поэтому для каждого операционного актива ставка НДПИ рассчитывается отдельно. К примеру, если недропользователь добывает от 5 до 7 млн тонн нефти, то ставка составляет 13% от стоимости нефти. При этом для нефти, которая продается на внутреннем рынке, ставка снижается в 2 раза. Как результат, «Озенмунайгаз» оплачивает НДПИ по льготной ставке в 2,3%, указано в отчете Freedom Broker.

На нефтяном рынке помимо МНК и КМГ также выделяют совместные предприятия с иностранным участием (преимущественно китайским) и независимые нефтедобывающие организации (НДО), где учредителями в большинстве случаев выступают казахстанские бизнесмены. Доля этой группы игроков, по расчетам ассоциации PetroMining, за последние пять лет варьируется в пределах 20%.

Их выделяют в отдельную категорию, поскольку к ним применяется общий налоговый режим, подразумевающий уплату 14 видов налогов и платежей. В конце сентября 2023 года ассоциация PetroMining, представляющая интересы независимых нефтяников и СП, презентовала министру энергетики РК Алмасадаму Саткалиеву дорожную карту, посвященную проблемам нефтедобывающих организаций.

В документе указывается, что одна из ключевых проблем отрасли – высокая налоговая нагрузка на эту категорию нефтяных компаний. Среднее значение налоговой нагрузки к годовой выручке, по подсчетам PetroMining, достигла 64%. Самый низкий показатель у недропользователей твердых полезных ископаемых – 44%. Налоговая нагрузка международных нефтяных консорциумов, работающих в РК в режиме СРП, составляет 55% (ТШО).

Как прокомментировали «Курсиву» в PetroMining, налоговая нагрузка на СП и независимые нефтяные компании продолжает расти. «Анализ финансовых документов 73 нефтедобывающих организаций за 2021–2022 годы показал: годовая налоговая нагрузка у них выросла с 51,5 до 64,1%. Важный момент: на фоне других участников нефтяного рынка это самый большой уровень уплаты налогов», – отметили в ассоциации, уточнив, что при расчете годовой налоговой нагрузки использовалась международная методика, основанная на показателе EBITDA.

Ножницами по цене

Высокая налоговая нагрузка в отношении СП и независимых нефтяников НДО наряду с другими негативными бизнес-условиями гасит инвестиционную активность этих игроков. На некоторые из проблем прямо указывают разработчики правительственных документов.

В Концепции развития ТЭК РК на 2023–2029 годы указано, что большинство месторождений, которые обеспечивают до 40% объёма нефти, находятся на 3-й и 4-й стадиях разработки, соответственно, там добыча падает по естественным причинам.

Но помимо естественного истощения есть и другие факторы, добавляют авторы документа. По их мнению, одной из основных причин падения добычи «является недостаточное инвестирование в капзатраты и геологоразведку из-за обязательств поставок нефти на внутренний рынок, где цены в разы ниже экспортных».

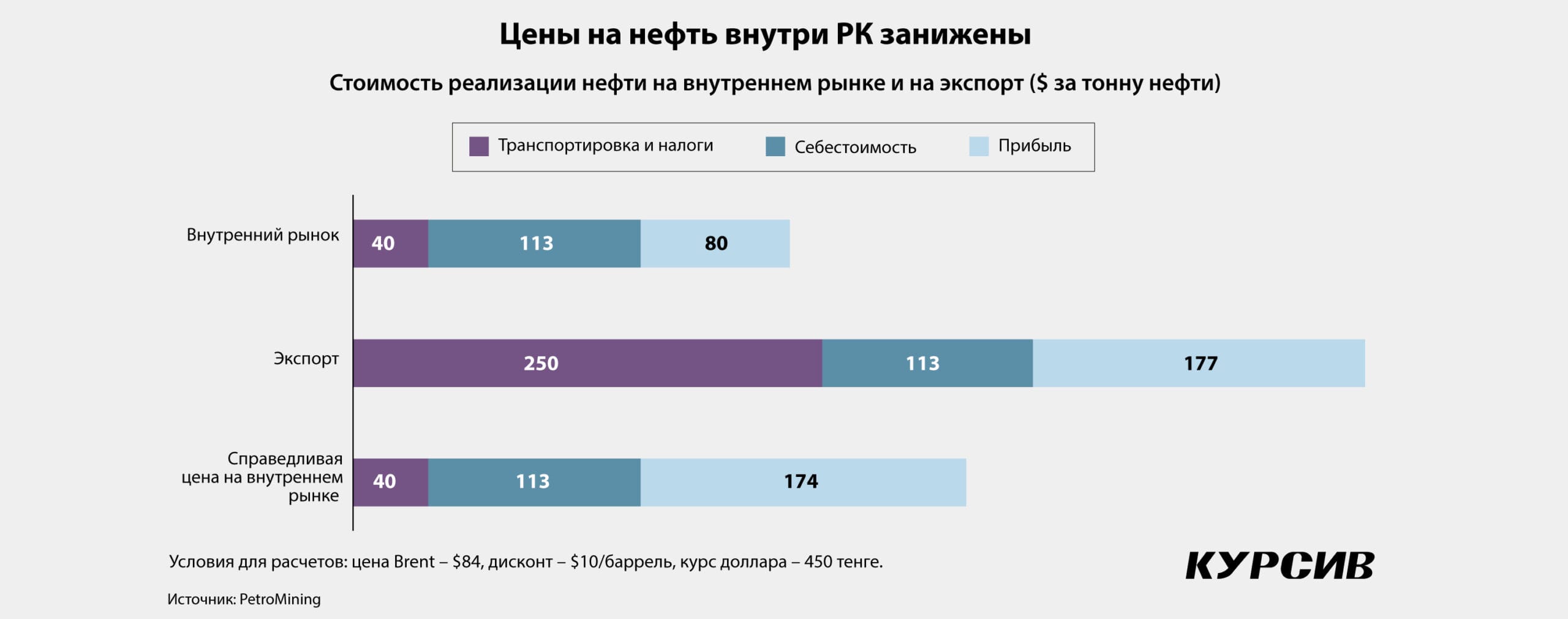

Эксперты PetroMining подсчитали потери СП и независимых нефтяных компаний НДО за 2022 год, которые образуются из-за дисбаланса цен. Эти компании, по их подсчетам, добыли в 2022 году 17,6 млн тонн нефти, из которых 9,5 млн тонн, или 54%, поставили на внутренний рынок. Если независимые игроки поставили бы на внутренний рынок не 54% добытой нефти, а только треть, согласно контрактным условиям, тогда они заработали бы 181,5 млрд тенге и заплатили бы в бюджет 255,4 млрд тенге.

По оценкам PetroMining, в минувшем году тонна казахстанской нефти на внешних рынках в среднем торговалась по $540, при этом на внутреннем рынке она стоила $233 (разница в 2,3 раза). По мнению экспертов ассоциации, справедливая цена на внутреннем рынке должна быть $327, или $44,8 за баррель (при следующих условиях: мировая цена Brent – $84 за баррель, дисконт – $10, курс доллара – 450 тенге).

На честном жирке

Высокая налоговая нагрузка и обязательство поставлять нефть, которое на практике существенно превышает закрепленный в контракте на недропользование нижний порог в 30% от добычи, сокращают денежный поток независимых нефтяников до критического уровня, который не позволяет существенно наращивать инвестиции.

«Инвестиции недропользователей в геолого-разведочные работы в период 2020–2022 годов по сравнению с 2017–2019 годами снизились на 25% (2017–2019 годы – 417,6 млрд тенге, 2020–2022 годы – 314,4 млрд тенге). Таким образом, наблюдается отрицательная динамика инвестиций в дальнейшее развитие и повышение эффективности разработки месторождения», – следует из Концепции развития ТЭК РК на 2023–2029 годы.

Вялая инвестактивность отражается на эффективности отрасли. К примеру, среднее значение текущего коэффициента извлечения нефти в целом по всем месторождениям республики составляет около 0,152, тогда как анализ мировой практики применения методов извлечения нефти говорит о возможности достичь значения в 0,357.

Эффективность будет снижаться дальше, считают в ассоциации. Независимые нефтедобывающие организации (НДО), как объясняют в PetroMining, сегодня используют потенциал, наработанный за счёт инвестиций в предыдущие годы.

«При существующих в отрасли перекосах долго так продолжаться не может. Поскольку дорожает производство, растут другие расходы – к примеру, затраты на логистику и зарплату. Соответственно, у компаний все меньше и меньше возможностей реинвестировать как для поддержания полки добычи, так и в геологоразведку», – отмечают в ассоциации.

В PetroMining говорят, что сейчас строительство только одной разведочной скважины для поиска нефти обходится частному инвестору от $1 до $20 млн, а для промышленной эксплуатации открытой залежи необходимо не менее пяти добывающих скважин. При этом разведочное бурение сопровождается операционными рисками: лишь каждая четвертая-пятая скважина обнаруживает промышленные объёмы углеводородов.

Такая инвестиционная математика вкупе с высокой налоговой нагрузкой и другими требованиями государства, ухудшающими условия для независимых нефтяников, демотивирует частников.

«Позиция нефтедобывающих организаций заключается в сохранении, а не в повышении налоговых обязательств на текущем уровне при принятии нового налогового законодательства. Дальнейшее увеличение налогов может привести к критическим последствиям для ряда предприятий, подвергая их риску прекращения деятельности», – отмечают в PetroMining.