В позитиве и вся фондовая Европа, но азиатские индексы в красном секторе.

После избрания Дональда Трампа очередным, 47-м президентом США, американские фондовые индексы, а вслед за ними и европейские, пошли в уверенный рост. Правда, была некоторая корректировка, но у инвесторов все же появился долгожданный аппетит к риску. Как результат, основные американские фондовые индексы достигли исторического максимума. Однако главные фондовые индикаторы Азиатско-Тихоокеанского региона завершили как минувшую пятницу, так и всю торговую неделю в минусе, сообщает inbusiness.kz.

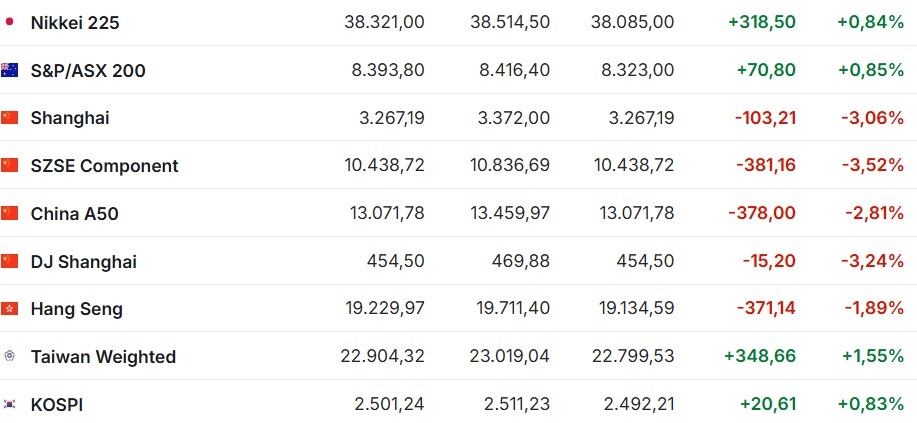

Фондовые индексы крупнейших стран Азиатско-Тихоокеанского региона (АТР) не показали единую динамику в минувшую пятницу: японский индикатор вырос, индексы Гонконга и Шанхая резко снизились.

Негативным фактором являются опасения инвесторов относительно мер стимулирования экономического роста в Китае, а также риски введения новых торговых пошлин администрацией избранного президента США Дональда Трампа.

Вследствие этих новостей, китайский индекс Shanghai Composite упал в завершение торгов прошлой торговой пятидневки на -3,06%, снизившись за неделю на -65,54 пункта или на -1,91%.

Гонконгский Hang Seng снизился 22 ноября на -1,89%. За неделю потери для индикатора составили -196,37 пункта или -1,01%.

Список лидеров снижения в составе Hang Seng возглавили бумаги Baidu Inc., упавшие на -8,6% после публикации слабой отчетности накануне. Выручка китайского интернет-гиганта в третьем квартале снизилась на -3% и не оправдала прогнозы рынка.

Капитализация China Life Insurance Co. сократилась на -7,1%, Semiconductor Manufacturing International Corp. на -6,7%, WuXi AppTec Co. на -5,8%, Alibaba Group Holding Ltd. на -4,4%.

Японский Nikkei 225 вырос на +0,84%. При этом индикатор за минувшую неделю уменьшился на -316,5 пункта или на -0,82%.

В пятницу 22 ноября стало известно, что потребительские цены в Японии в октябре увеличились на +2,3% в годовом выражении после роста на +2,5% в сентябре. Инфляция обновила минимум с января.

Цены без учета свежих продуктов питания (ключевой показатель, отслеживаемый Банком Японии) повысились также на +2,3%, что является минимумом за полгода, после увеличения на +2,4% в сентябре. Консенсус-прогноз аналитиков, опрошенных Trading Economics, предусматривал замедление до +2,2%. Ключевой показатель инфляции в Японии держится на целевом уровне ЦБ в 2% или выше уже более двух с половиной лет подряд.

Лидерами роста на бирже в Токио стали акции Credit Saison Co., подскочившие на +6,2%. Цена бумаг Mitsui Chemicals повысилась на +5,1%, Resonac Holdings на +4,7%, Yokogawa Electric на +4,4%, Obayashi Corp. на +4,3%.

В начале этой недели фондовые рынки АТР завершили торги без единой динамики. В понедельник 25 ноября Китайский индекс Shanghai Composite уменьшился на -0,1%, потеряв -3,43 пункта, снизившись до 3 263,76 пункта.

Гонконгский Hang Seng потерял -0,41% или -78,98 пункта, снизившись до 19 150,99 пункта, завершив в минусе третью сессию подряд.

Значение японского индекса Nikkei 225 увеличилось на +459,14 пункта или на 1,2%, до 38 780,14 пункта.

Во вторник 26 ноября Shanghai Composite снизился на -4,00 пункта или на -0,12% до отметки 3 259,76 пункта. Nikkei 225 потерял 323,5, пункта или -0,84%, снизившись до уровня 38 411,50 пункта.

А вот Hang Seng, наоборот, оказался в плюсе, набрав +8,21 пункта или 0,04%, поднявшись до 19 159,20 пункта.

Давление на рынки акций оказало заявление Дональда Трампа о намерении ввести новые пошлины на ввоз в страну товаров из Канады, Мексики и Китая в первый же день после его возврата в Белый дом 20 января. Пошлины для всех китайских товаров, которые Трамп планирует ввести в этот день, составят 10%, заявил он.

Пока неясно, действительно ли Трамп выполнит свои угрозы или лишь использует их в своей тактике переговоров, отмечает Market Watch.

Япония, как и многие другие азиатские страны, является крупным экспортером в Китай, в связи с чем её бизнес уязвим к колебаниям экономической активности в этой стране.

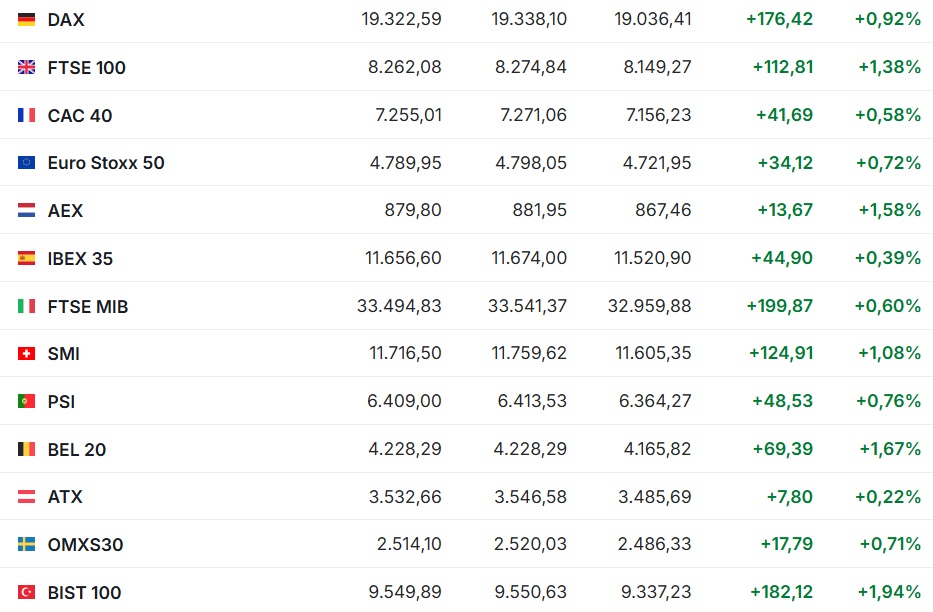

Фондовый рынок старушки Европы в пятницу показали хороший рост на новостях корпоративного сектора и макроэкономических статданных.

Сводный индекс менеджеров по закупкам (PMI) в еврозоне в ноябре упал до 48,1 пункта по сравнению с 50 пунктами в предыдущий месяц, по предварительным расчетам HCOB и S&P Global. Значение PMI ниже отметки в 50 пунктов свидетельствует о замедлении деловой активности. По данным Trading Economics, аналитики в среднем прогнозировали сохранение индикатора на прежнем уровне.

Индекс PMI в сфере услуг еврозоны в ноябре снизился до 49,2 пункта с 51,6 пункта в октябре, промышленный PMI уменьшился до 45,2 пункта с 46 пунктов. В Германии сводный PMI в этом месяце понизился до 47,3 пункта с 48,6 пункта месяцем ранее, во Франции – до 44,8 пункта с 48,1 пункта.

Розничные продажи в Великобритании в октябре снизились на -0,7% относительно предыдущего месяца. Консенсус-прогноз аналитиков предполагал их уменьшение на -0,3%.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 увеличился на -1,18%, до 508,48 пункта. За неделю сводный европейский индикатор набрал +5,36 пункта или +1,07%.

Британский индикатор FTSE 100 прибавил +1,38%. За неделю индикатор вырос на +29,60 пункта или на +0,36%.

Германский DAX вырос на + 0,92%, французский CAC 40 на +0,58%, итальянский FTSE MIB на +0,6%, испанский IBEX 35 на +0,39%.

Цена акций британского производителя игровой продукции Games Workshop по итогам торгов в пятницу взлетела на +16,1% и достигла рекорда благодаря хорошему полугодовому прогнозу.

Volkswagen нарастила капитализацию на +0,7%, несмотря на новости об одобрении предупредительных забастовок профсоюзом, представляющим интересы большей части её работников в ФРГ.

В понедельник 25 ноября фондовые индексы крупнейших стран Западной Европы выросли, исключением стал только итальянский индикатор FTSE MIB.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 к закрытию рынка увеличился на +0,06% — до 508,78 пункта.

Германский DAX поднялся на +0,43%, британский FTSE 100 на+0,36%, французский CAC 40 на +0,03%, испанский IBEX 35 на +0,47%. При этом итальянский FTSE MIB онизился на -0,2%.

По итогам торгов акции Anglo American подорожали на +1,7%. Компания объявила о продаже активов по производству коксующегося угля в Австралии американской Peabody Energy Corp. Сумма сделки составит до 3,78 млрд долларов. Котировки бумаг других горнодобывающих компаний также выросли, в том числе Glencore на +2,4%, Antofagasta на +0,4%, BHP на +0,1%.

Рыночная стоимость германской промышленной группы Thyssenkrupp увеличилась на +2,2%. Её сталелитейное подразделение объявило в понедельник, что сократит производственные мощности в ответ на сложные рыночные условия, а также уменьшит штат сотрудников на 11 тыс. человек.

Во вторник 26 ноября фондовая Европа в минусе. Европейские рынки акций падают вслед за акциями автопроизводителей. К тому же участники рынка негативно восприняли заявления избранного президента США Дональда Трампа о намерении обложить дополнительными пошлинами в 10% все ввозимые китайские товары и ввести 25-процентный тариф на все товары, поступающие из Канады и Мексики.

Европейские автопроизводители демонстрируют резко отрицательную динамику на таких заявлениях. Акции Daimler падают на -4,7%, Stellantis на -4,4%, Porsche на -2,6%, Volkswagen на -2,5%.

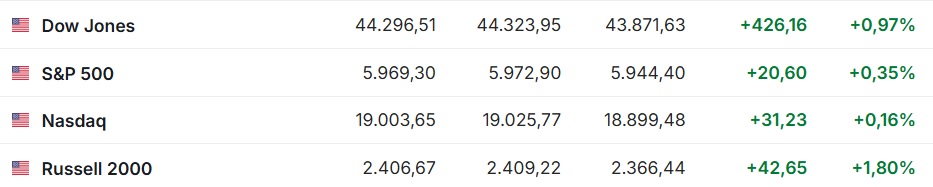

На американских фондовых рынках царит воодушевление. Индексы выросли в пятницу и по итогам всей прошедшей недели на оптимистичных ожиданиях аналитиков.

Индекс потребительского доверия в США в ноябре увеличился до 71,8 пункта по сравнению с 70,5 пункта месяцем ранее, согласно окончательным данным Мичиганского университета, который рассчитывает данный показатель. Это максимальный уровень за семь месяцев.

Предварительно сообщалось о росте индекса в текущем месяце до 73 пунктов. Эксперты, опрошенные Trading Economics, ожидали пересмотра до 73,7 пункта.

Эксперты UBS Global Wealth Management в пятницу опубликовали прогноз, согласно которому S&P 500 может подняться до 6 600 пунктов к концу 2025 года. Это предполагает рост более чем на 10% с текущего уровня.

Ранее на прошлой неделе аналитики Wells Fargo Investment Institute заявили, что ожидают сохранения "бычьего" тренда на американском рынке акций в ближайшее время. Они улучшили прогноз значения S&P 500 на конец следующего года до 6 500 – 6 700 пунктов с ожидавшихся ранее 6 200 – 6 400 пунктов.

Американские фондовые индексы после коррекции в середине ноября, пошли вверх. Минувшая неделя ознаменовалась тем, что все основные индексы достигли исторических максимумов.

Аналитики Morgan Stanley, американского финансового конгломерата, не исключают вероятности скачка S&P 500 к концу 2025 года до 7 400 пунктов в рамках "бычьего" сценария против ранее ожидавшегося подъёма до 6 350 пунктов.

На закрытие торгов в пятницу 22 ноября значение американского фондового индекса составляло Standard & Poor’s 500 составило 5 969,34 пункта. Таким образом, новый прогноз экспертов предполагает рост на 24% с текущего уровня.

По итогам 2023 года S&P 500 увеличился на 24%, с начала текущего года — ещё на 23%. В годовом выражении индикатор вырос на 30,93%

В рамках "базового" сценария в Morgan Stanley теперь ожидают повышения S&P 500 до 6 500 пунктов к концу следующего года (ранее предполагалось 5 400 пунктов), в рамках "медвежьего" — снижения до 4 600 пунктов (прежняя оценка – 4 200 пунктов).

Американские фондовые рынки растут и в конце ноября на фоне избрания Трампа президентом США.

Dow Jones Industrial Average в пятницу вырос на +426,16 пункта (+0,97%) и составил 44 296,51 пункта. За неделю индикатор набрал +851,68 пункта или +1,96%. В понедельник 25 ноября Dow Jones Industrial Average вырос на +446,06 пункта или +0,99% до 44 736,57 пункта.

Значение Standard & Poor’’s 500 по итогам пятничных торгов увеличилось на +20,63 пункта (+0,35%) и составило 5 969,30 пункта. За неделю индекс вырос на +98,68 пункта или на +1,68%. В понедельник 25 ноября значение Standard & Poor’’s 500 увеличилось на 0,3% — до 5987,37 пункта.

Индекс Nasdaq Composite вырос в минувшую пятницу на +31,23 пункта (+ 0,16%) и завершил сессию на отметке 19 003,65 пункта. За минувшую торговую пятидневку индикатор вырос на +323,53 пункта или на +1,73%.В понедельник 25 ноября Nasdaq Composite вырос на +35,36 пункта или на +0,27%.

Президент Федерального резервного банка Миннеаполиса Нил Кашкари считает целесообразным рассмотреть вопрос дальнейшего снижения ключевой процентной ставки на декабрьском заседании Федеральной резервной системы.

"Это по-прежнему имеет смысл, — сказал он в интервью телеканалу Bloomberg в ответ на вопрос, стоит ли регулятору понизить стоимость заимствований ещё на четверть процентного пункта. — Сейчас, исходя из имеющихся данных, обсуждение снижения ставки на 25 базисных пунктов в декабре будет целесообразным".

По его словам, устойчивость экономики на фоне высоких ставок может говорить о том, что нейтральный уровень ставки — то есть уровень, при котором ставка не замедляет, но и не стимулирует экономический рост — может быть выше обычного.

"Сейчас я пытаюсь понять, насколько сильное понижающее давление мы оказываем на экономику и какова будет дальнейшая траектория инфляции", — сказал глава ФРБ Миннеаполиса, не имеющий права голоса в Федеральном комитете по операциям на открытых рынках (FOMC) в текущем году.

Федрезерв снизил ставку в общей сложности на 75 базисных пунктов за два последних заседания. Последняя в этом году встреча регулятора состоится 17-18 декабря. До этого времени выйдут новые данные по инфляции и рынку труда.